Zahlung der Versicherung

nach einem Unfall

Nach einem Unfall fragen sich viele Unfallgeschädigte, ob die gegnerische Versicherung Zahlung leisten muss. Es stellt sich auch die Frage, in welcher Höhe Zahlungen zu erfolgen haben. Wir geben Ihnen die Antworten und möchten Sie vor Fallen warnen und Fehlern bewahren!

Welche Kosten zahlt die gegnerische Versicherung?

Wenn Sie unverschuldet in einen Unfall verwickelt wurden, dann muss die gegnerische Haftpflichtversicherung Ihnen alle Schäden ersetzen, die Ihnen unfallbedingt entstanden sind. Dazu zählen unter anderem die Reparaturkosten, Schadenersatz, Mietwagenkosten, Gutachterkosten, Anwaltskosten usw. Diese Aufzählung ist nicht abschließend!

Infolgedessen können Sie uns beauftragen, ohne dass Ihnen Kosten entstehen.

Wann zahlt die gegnerische Versicherung?

Es kommt darauf an, ob die Haftung des Unfallgegners feststeht. Ist dies der Fall und der Unfallgegner einsichtig, kann es manchmal schnell gehen. Die Schnelligkeit der Zahlung hängt auch davon ab, ob man >konkret< oder >fiktiv< abrechnen möchte. Die Gerichte sind sich darüber einig, dass eine Versicherung innerhalb von 4-6 Wochen die gesamten Schäden regulieren muss, soweit sie feststehen.

In welcher Höhe muss die Versicherung meine unfallbedingten Kosten erstatten?

Zunächst muss man wissen, dass es keine Schadensgrenze gibt. Als Unfallgeschädigter hat man eine >sog. Schadensminderungspflicht<, man darf die Kosten nicht unnötig in die Höhe treiben. Wenn der Unfallgegner den Unfall alleine verschuldet hat, muss die Versicherung auch 100% aller unfallbedingten Kosten erstatten. Hat man meine Teilschuld, so vermindert sich der Anspruch auf Schadenersatz um den Anteil der eigenen Schuld. Die Höhe legt -im Streitfall- das Gericht fest.

Kriege ich mein Geld automatisch – wenn ich im Recht bin?

Die Antwort lautet leider nein!

Warum, zeigen wir Ihnen am folgenden Beispiel:

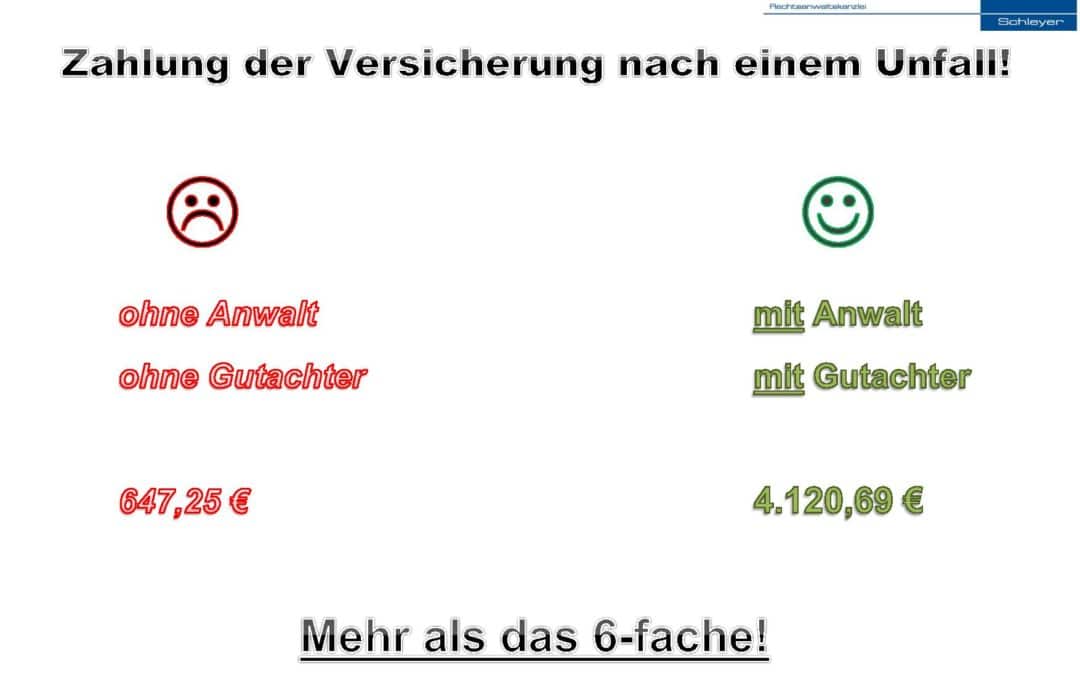

Herr R. wurde am 8. Mai 2018 unverschuldet in einen Unfall verwickelt. Er hatte zu 100% Recht. Er dachte, dass 100% Recht auch 100% Geld bedeutet. Damit erlag Herr R. leider einem Irrtum. Die gegnerische Versicherung bot Herrn R. an, eine >Unfall-App< zu benutzen, Fotos selbst zu schießen und auf dieser Grundlage Geld zu erhalten. Er kam dem Vorschlag der Versicherung nach und erhielt einen Betrag von 647,25 Euro. >Das Schreiben kann man hier nachlesen<.

Kostenlose Beauftragung eines Anwalts und eines Kfz-Sachverständigen

Dieser Betrag kam Herrn R. zu wenig vor und er wurde stutzig. Daraufhin beauftragt er uns. Wir empfahlen ihm, einen Kfz-Sachverständigen zu beauftragen. Dieser Empfehlung kam er nach. Und siehe da, der beauftragte Kfz-Sachverständige kalkulierte einen Schaden von 2.955,91 Euro. Die Kosten des Kfz-Sachverständigen beliefen sich auf 726,14 Euro. Daraufhin machten wir die Schadenersatzansprüche unseres Mandanten gegenüber der Versicherungskammer Bayern geltend. Dann ging die typische Salamitaktik der Versicherung los, obwohl die Haftung zu 100% klar war!

Salamitaktik – Kürzung Nummer 1

Die Versicherung kürzte zunächst die Reparaturkosten um 1.042,26 Euro. Unsere Rechtsanwaltsgebühren wurden gar nicht bezahlt. Es wurde auf einen sogenannten Prüfbericht verwiesen. Das Schreiben kann man >hier nachlesen<. Über solche Prüfberichte hatten wir bereits berichtet. Klicken Sie >bitte hier<. Gegen diese unberechtigte Kürzung erhoben wir sofort Widerspruch.

Salamitaktik – Kürzung Nummer 2

Nach unseren Widerspruch wurde ein Betrag von 969,39 Euro bezahlt. Das Schreiben der Versicherung kann man >hier nachlesen<. Es war noch ein Betrag von 72,87 Euro offen. Daraufhin erhoben wir erneut Widerspruch und drohten eine Klage an.

100% Recht bedeutet nicht 100% Geld

Nach Androhung einer Klage und erneuter Beschwerde wurde endlich der volle Betrag bezahlt. Dieses Schreiben kann man >hier nachlesen<. Wie man an diesem erschreckenden Beispiel sehen kann, ist eine Zahlung der Versicherung nach einem Unfall, trotz klarer Sach- und Rechtslage, nicht selbstverständlich.

Fazit Nummer 1: Sie sollten nach einem Unfall sofort einen Anwalt und einen Kfz-Sachverständigen Ihrer Wahl beauftragen!

Fazit Nummer 2: Benutzen Sie keine Unfallmelde-App der Versicherung!

Umut Schleyer – Rechtsanwalt und Fachanwalt für Verkehrsrecht in Berlin